黑灰产的攻防策略不是一层不变的,会随着网络技术及网络安全的技术不断发展而演变。一方面提升欺诈环境的仿真度,防止被用户识别;一方面借助攻防策略的升级来躲避网络安全、社交软件等产品对欺诈样本的识别。

黑灰产欺诈手法原理及利用到的互联网技术

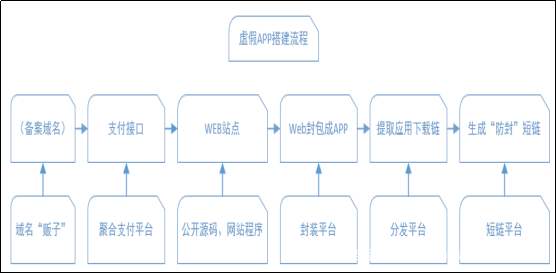

利用封装分发平台搭建虚假贷款平台

黑灰产自制的钓鱼网站躲避安全厂商识别的难度越来越高,于是开始借助第三方技术服务提供商(第三方封装、分发平台等)对自身进行包装。

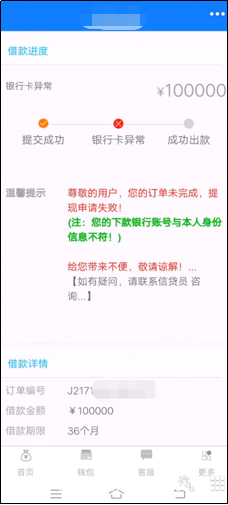

虚假贷款诈骗,不法分子会通过短信、电话、社交软件等方式联系用户,引导其使用指定的虚假贷款 APP。当用户在成功申请贷款后的提现环节,会遇到各种阻碍,比如:提示用户征信不足;提现银行错误;账户被解冻需缴费解冻;甚至设置平台提现密码,索要提现密码费…当然,即使用户按照要求向对方转账,也不会提现成功。

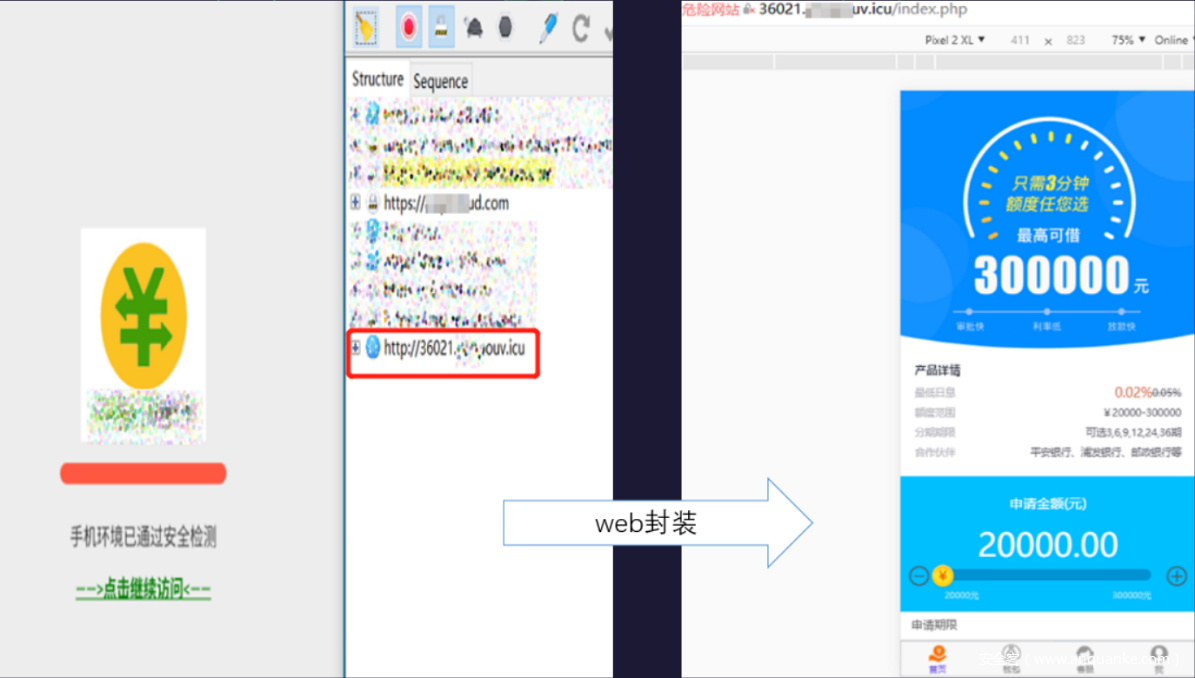

在对应用逆向分析后发现,虚假贷款APP使用了封装平台的WEB转APP技术,并通过分发平台将APP制作成应用下载链。如下图:

伴随着互联网的发展,除了数不胜数的网站外还有众多建设网站的教程。相较于手机APP产业,网站开发产业成熟度和规模都大的多,将WEB直接转成APP成为了开发APP,降低开发难度及成本的首选。同时对于黑灰产人员而言,WEB转APP还可以批量生成多个虚假平台。

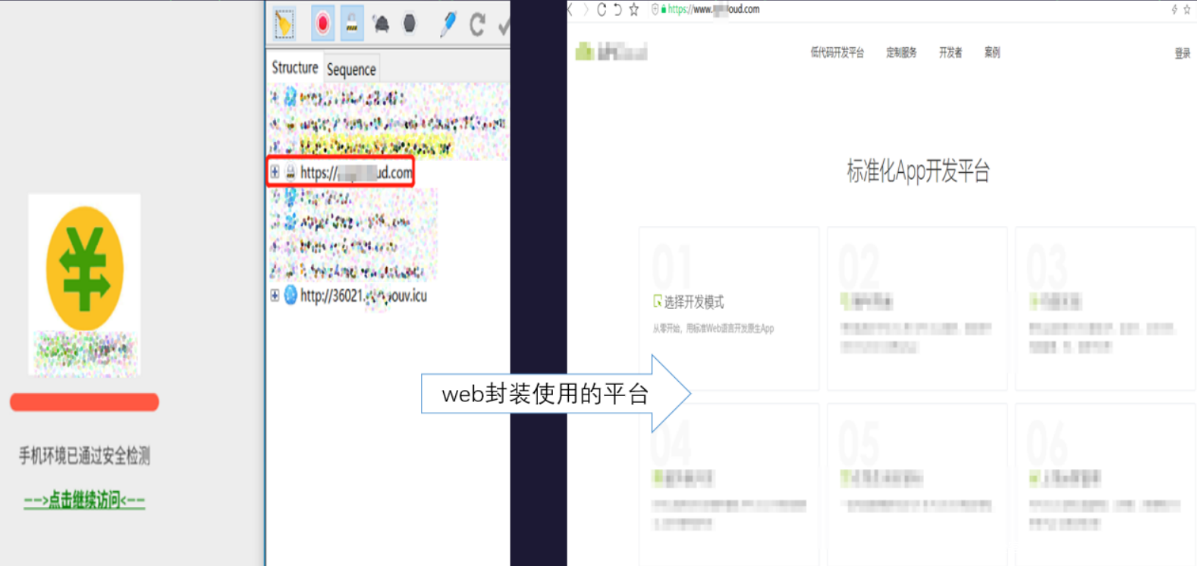

提交网站信息、APP图标、APP名称,即可将WEB页面封装成APP

此类平台原本是解决APP短暂无法上架APP应用商店的问题,但由于其无需像传统的手机应用商店需要严格的应用风险审核和身份验证,近年来APP分发平台逐渐沦为黑灰产实施诈骗的工具。如下图展示的应用分发平台,在平台注册(无需实名)后,上传应用安装包,即可生成应用下载链。

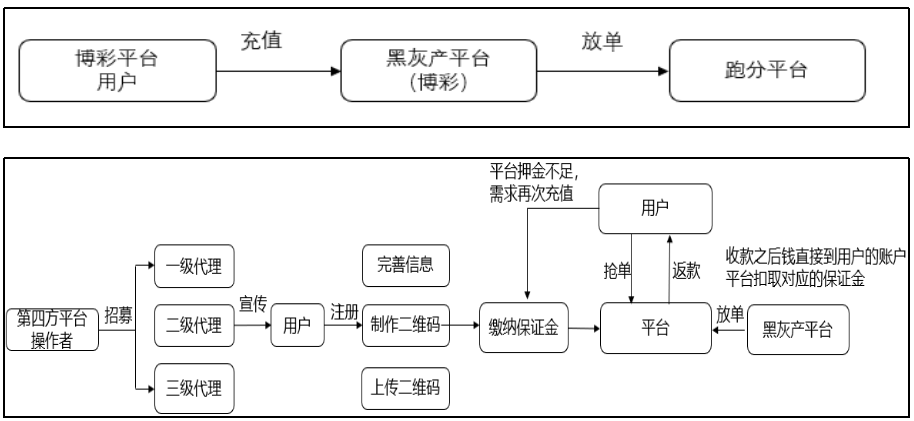

利用第四方支付平台实现黑灰产平台充值、提现、资金“洗白”

移动支付的普及,极大便利了用户的生活,但第三方支付平台的严格监管,非法网站无法直接接入,于是一些非法第四方支付平台,特别是跑分平台应运而生,以此来进行资金流转。

黑灰产平台使用的传统收款账户(银行账号)、第三方收款二维码,由于其数量有限,在短期内收到大量的个人账户汇款,易被管控限制其收款功能。借助第四方支付,获得了大量的个人、企业收款账户,由于其转账行为是单对单(博彩用户转账给跑分平台用户或其他私人账户),从表面上看未直接与黑灰产平台的资金池(账户)产生联系,短期内不会被限制其转账收款行为,在一定层度上躲避了金融行业的风控。

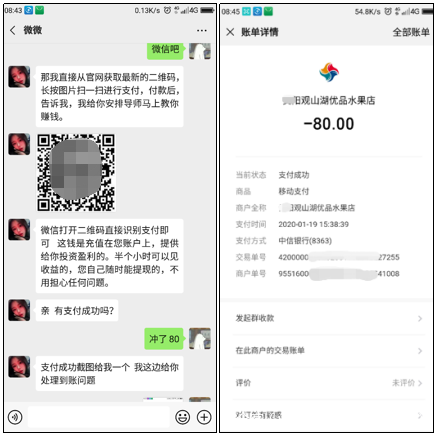

图为某博彩平台的收款二维码及支付截图,收款账号“水果店”

第四方支付平台为快速收集大量的商户或个人收款账户,搭建了跑分平台。跑分平台类似兼职平台中介。兼职用户在跑分平台缴纳押金,将自己的收款二维码“租借”给跑分平台,博彩平台将跑分平台提供的收款二维码用于博彩平台充值收款二维码。博彩用户向此收款二维码转账,完成赌资充值后,博彩平台给跑分平台支付佣金,跑分平台给兼职用户返回佣金。

跑分平台的作用及操作流程

借助以上成熟的互联网资源,我们可以发现开发、运营、推广一个黑灰产平台,已变得十分容易。于此同时黑灰产也从早些年的小团伙单打独斗转型到具有专业知识的“集团化”作战。在集团化作战过程中,黑灰产不断整合互联网上可以利用的平台与技术,并不断完成更新迭代。

虚假贷款APP搭建流程

防范互联网平台及技术被黑灰产利用的应对措施

互联网行业在不断的发展,从PC互联网时代到移动互联网时代。黑灰产业也在不断的发展,从PC互联网时代“单兵”作战,到移动互联网时代“集团化”作战。随着黑灰产行业成长的“集团”化,人员分工的“链接”化,攻防对抗将是互联网行业与黑灰产“企业”不断厮杀成长的一场持久战。面对黑灰产的厮杀该如何应对?

1.平台审核机制规范化,加大二次校验力度

诈骗事件多发,究其原因:一方面是由于黑灰产资源售卖渠道多、开源程序多、制作教程多,搭建成本低、搭建难度低;一方面是由于第三方技术平台对于其服务的使用者,没有进行完善的资格审核和二次校验。

2.时刻关注黑灰产的技术手段的发展动向

从黑灰产产业链的角度出发,通过多种方式实时调整识别拦截手段,从技术防御、拦截售卖渠道等多方阻击黑灰产业链的发展。

发表评论

您还未登录,请先登录。

登录